�����ĸ��_��40����^�̣��Ǹ��и��I������µĚv�̡��ğo���У��ٵ��lչ�Ѵ��κ������ﶼ��֮���ף��Ї�����Դ��܇�lչͬ����ˡ�

�����ڵ����ȟo�ף�������̎̎�_������܇늄ӻ����^����

��������Gɫ�h���������a�N�����з���ȹ�h������Դ��܇����u�ɞ����M���x��ُ�I��ͨ���ߕr��“���G�G”��

����40��ǰ���Ї��I܇����ԽҰ܇��a��Ҳ���^5000�v�������Ȳ��χ����܇��һ��Įa�ܡ����S�������IJ���lչ���Ї�����һ�����ɞ�ȫ���һ����܇�Ј���Ҳ�ɞ�����������Դ���e�Ǽ�늄�܇�I����I���ߡ�

����һ·�߁����@Щ�걻����������Ї�����Դ��܇�������͇u��ǰ�У��йĄ�в��_�����M�����Џ�·���аlչ�^���е��c�c�W�⡣

�����Ŀ����M��Ͷ�a�A��ʯ��ݔ�����M���������I���˰����~��·����·���R���f�^��ʯ���r���ĽY�����������]��ʯ�^��,ʯ�͕r���ĽY�����������]��ʯ���ˡ��ڿɳ��m�lչ�������£������ȻҪ�������̼��Ч������Դ��ʽ���Ї������������Ķ�����̼�ŷŇ�������ڶ���ʯ�����M������һ���ʯ������Ҫͨ�^�M�ڽ�Q������܇ǡǡ��ʯ�����Ĵ�������ڹ��ܜp�ŵĿ��]���Ї����lչ����Դ��܇�О���ґ��ԡ�

�������⣬�lչ����Դ��܇߀�Ќ��F“��܇������”�Įa�I���x�����@���µ��I��ȥ�˂��y��ȼ�l�әC�����`���Ї�������������܇����վ��ͬһ�l���ܾ��ϡ����Ї�����2025��ָ��������Դ��܇��δ��30������Ƅ�ͻ�ưlչ��ʮ�����c�I��֮һ��

������20���o90������������_ʼ������Դ��܇���P�Ŀ���Ӌ���ڈ��С�2001�ꆢ��늄�܇�ش�Ƽ���헣��Ї���ȼ��늳ء���τ����ͼ�늄�܇��“���v”������Դ�������ɿ��ơ���늙C�̈́�����늳؞�“���M”���γ���“���v���M”

�������_�l��֡��S��2007�꡶����Դ��܇���a�������Ҏ�t�����_����ʽ������Դ��܇����һ��������e��Ҏ�����a��Ҳ�ɴˏĿ����M��Ͷ�a�A�Ρ�

�����������a����������Դ��܇��������������?��Ҫ�����ڹ����I���һЩʾ���ƏV�Ŀ������2008��W�\���Ͻ����\�ӆT��늄ӿ�܇�����ֳ���СҎģ��ُ늄ӳ���܇��늄ӹ���܇�ȡ����ڴ�������������I��λ��������ʾ�����x���^���H���á�

�����S���a�I�lչ��2014���_ʼ��˽��ُ�I����Դ��܇���ɴ�Ҳ�_������Դ��܇Ԫ�ꡣ2015���M������Դ��܇�a�I�������L�꣬����11�£�����Դ��܇�a�N�������w��܇�ИI���ռ���״�ͻ��1%�P�����Ї�Ҳ���@һ��ɞ�ȫ����������Դ��܇�Ј���

�������w������2007��֮ǰ�����f���Ї�����Դ��܇�a�I�������ڣ��Կ����Ŀ������2007��֮���M������ڣ��_ʼ�������a��2009����2015���S�����҃�݆�ƏVʾ�����ù��������������Դ�a�I��������һ���Ј�Ҏģ�ͮa�I���A����2016���_ʼ�����߷�Ҏ��������ИI�����gƷ�|Ҫ�����������̘Iģʽӿ�F���ɴ��M���ИI�ij��L�ڡ�

��������֧����������Ї��ڶ̕r�g�ȊZ�²�����ȫ������Դ��܇�a�N��һ�����λ�ã��w���Y������������������֧�֡����ƏV����Դ��܇���Ї����������Ƶď�플��OӋ��������M�����������wϵ��

�����r�g�ܻص�2007�ꡣ���������܇֮�⣬��܇��Դ�ɞ�I����ʿ��܇��ՄՓ����Ԓ�}��һ���Ў״��̓r���{�Ñ���܇�ие��o�������r����τ�����܇���ɞ���H�����S��ȫ�����۵İן���������R�����Y���ծa���S�ͨ�á�����ȼ����Ƴ��aƷ����ȡ�ɞ��ИI�¼��g�˜ʵ��ƶ��ߣ�������δ���Ј��������c��ͬ�r���Ї�����Դ��܇�aƷ�lչ���M����ѿ�ڣ����Ұl�����P������Դ��܇�Ķ�헷�Ҏ�����䡶����Դ��܇���a�������Ҏ�t���ij��_����ʽ������Դ��܇����һ��������e��Ҏ�����a��

�������Ї��Ј������ߵ��Ƅ�����Ӱ����Ǿ�ģ�����Դ�aƷ�İlչ·��Ҳһֱ�c���ߌ����ܲ��ɷ֡������Ƅ�������Ҫ��ؔ���a�N�����˹�������Դ��܇�aƷ�����ҵ��ƏVĿ�(�Q“�a�NĿ�”)���v������ϴ�Y�������Ŀ����顶�����c����Դ��܇ʾ���ƏV���ù������]܇��Ŀ䛡�����2009���_ʼ�l��;ͬ�꣬�҇��_ʼ��ָ�������ȵ�����Դ��܇�o��ُ���a�N������܇�a�I�{�������dҎ����

�������ᵽ��“���Ӈ��ҹ��ܺ�����Դ��܇ʾ�����̣�������ؔ�������Y��o���a�N”;߀����2009�꣬ؔ�����l�����P���_չ���ܺ�����Դ��܇ʾ���ƏVԇ�c������֪ͨ�������_��ԇ�c���й��������I��ُ������Դ��܇�o���a�����ɴ����_������Դ��܇�a�N�r������Ļ��

������2009��8����2015��12�µף���Ŀ�һ���l����76������3409��܇�͡��M�ܔ������࣬�������д�����“��ʬ�aƷ”�����ѽ��˳��Ј������N�ۡ���ˣ��������ƶ�2016���a�N���ߕr��������µ�Ŀ��wϵ����������Դ��܇�ƏV���ù������]܇��Ŀ䛡���ԓĿ����˹���܇��(��늻��)��Ҏ����һϵ�м��g�˜ʣ�����ȫ�ª�����Ŀ䛰l�����c��ͬ�r����Ŀ�Ҳ��2016��1��1�����Uֹ��

���������ڣ�����Դ��܇������Ҫ������ԇ�c�^�Ĺ����I�˺��S���a�N���߲����{��������ȫ������˽���I������;ԇ�c����Ҳ��һ�_ʼ��25���lչ��88�������ƏV��ȫ��;��������t�ǏĆ�һ���Pע�m������������鼚���ļ��gҪ���e�dz���܇�I��“�ջ���”�M��“��������”�����A�Ρ���2018������Դ��܇�a�N����������������܇���a�N�����½����m���L��늳������ܶȸߡ��ٹ��������͵�܇�����õ���ؔ���a�N���~�����@������

��������Դ��܇�����M����Ĵ��_߀��������ُ�ö����ߵİl����2014�꣬ؔ�����Ȱl�����P����������Դ��܇܇�vُ�ö��Ĺ��桷�������2014��9����2017��ĩ��������Դ��܇����܇�vُ�ö������Mһ���lչ����Դ��܇��ȥ���ؔ�������ְl�����P����������Դ��܇܇�vُ�ö��Ĺ��桷���_����2018��1��1����2020��12��31�գ���ُ�õ�����Դ��܇�^�m����܇�vُ�ö������S������߀��������ُ�^����Դ��܇�����ơ����u̖�����ߵ��Ƴ����Mһ���Ӵ�������Դ��܇��˽���I����ƏV��

����ؔ���a�N�^�����L��֮Ӌ�����Շ���Ҏ����2020������Դ�a�N���ߌ���ȫȡ�������˱�������Դ��܇�lչ���F���ӡ�2017��9��28�գ�������܇��Iƽ��ȼ���������c����Դ��܇�e�ֲ��й����k����

����(“�p�e������”)��ʽ�l������2018��4��1���_ʼ��ʽ��ʩ����܇���ͺ�ˮƽ�Լ�����Դ��܇�a��������ˇ����Ҫ��

������������Ҏ����ᘌ�ȼ��������ؓ�e��δ�փ�����I�������ܵ���ͣ���ͺĮaƷ���ͣ���ͺĮaƷ���a��̎�P;����Դ��܇�e��δ�փ�����I���t���ܵ����ͺĮaƷ��ͣ���a��̎�P��

�������p�e�����ߵęM��֮�£�������܇�ӿ���������Դ�D�͵IJ�����

������ʮ������M�����߲����{��������׃���nj�����Դ��܇��֧�����ȡ��S������Դ��܇����̖�Ɔ��ӡ��p�e�����߰l����һϵ�д�ʩ������Դ��܇������ֱ���a�N�Mһ�������������������ʹ�Ì����^�ɡ�

�����aƷ��������Ʒ���lչ�������߷�Ҏ���{��������܇��̽���Լ��Ј����������lչ��������C��Ӱ푣�������Դ��܇�lչ�Ĕ�ʮ��������I��܇�͵�Ҳ�ڲ���l��׃�����Ї�����Դ��܇�aƷ���v�ˎ״�׃������Ҫ�ʬF�������څ�ݣ�

1.�����õ����ã��ĸĿ�܇�������_�lƽ�_����܇�ʹ������С�

�����������ڣ��挦�@��ȫ�¿հ��Ј���܇���аl������Դ܇�Ͷ���ԇˮ֮�������ڸ��ҵ��A�кͼ��g����������^�������I�����˻��ڳ���Ă��y܇ƽ�_��������Դ����������λҲ���б��^��IJ�ԡ�

��������Դ��܇�����Կ�܇�aƷ��������Ҫ���������ú����I��2014���_ʼ���Ј��ϵ�����Դ�aƷ�����ͻ���څ�ݡ����܇С�w���p������늳�������һЩ���ɱ������õ����ơ����⣬�������еğᳱҲ���M���@�����С܇��Ͷ�š���߀��һ��Ҫԭ���ǚw�ڮ��r�ַŵ��a�N���ߣ��������a�N�Ŀɵ����Լ����g�y�Ⱥ�܇���_�lС��܇�����������������У��Ա���EC180��֪��D2������iEV6E������K17A����̩E200������eQ�Ȟ��������늄�܇ռ���˽�һ���Ј����~��

��������һ������Դ��܇���������ȼ��܇ƽ�_�ϸĿ�������S��˽�����M���T���_��Խ��Խ���܇��ƽ�_�����ԣ��®aƷҲ�ӳ����F���c�ڂ��y܇ƽ�_���_�l����Դ��܇�ܵ��N�N���Ʋ�ͬ����ȫ��ƽ�_�_�l������Դ�aƷ�����߸�������Ҳ�����{�N���Ñ�����

�����������ǰֻ���ٔ���܇�����x�F��һ�����е���܇���Д�ʮ�Ʒ������S�������w���͵��д����I܇���M��2018�꣬�a�N����Խ��Խ�������ƣ��Ј��������漤�ң�һ�����@׃����܇���Ƴ�����܇���ˣ�SUV܇�����ࡣ��������iEV7S��������3xe�����E400��߀�Ё�������܇�������ƶ�π3�����REX5�ȡ�“���”������Ҳ��u��ȡ�����ȁ��ϡ������������������܇���ѽ������Ƶ�����Դ��܇�����_�l�wϵ������|���lչ�D�͡�

2.��늄�һֱռ���w���m�����ÿ��s����50km��

�������w�ļ��ּ��g�I���������늄���Ȼ���Ј���Ҫ�����L��������2017���������늄�܇ռ��83.9%���Ј����~����Դ���Ї��Լ�늄Ӟ���������Դ��܇�a�I���߰lչ·�������ʽ��τ���܇�������������L�����@�ˣ����������MȺ�w��Ҫ�邀�ˣ������f��˽���Ј����^���_����;ȼ��늳�܇�ͮaƷҲ��ԇ����аl�A���~���̘I���ƏV�A�Σ��a���ɂ�λ�����L��2016�곬���v�����ЮaƷ�_ʼ�\��ʹ�á�

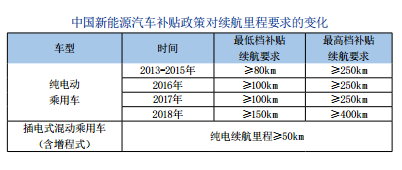

�������m�����һֱ������Դ��܇�aƷ�L��Ҫ��������Ҫָ�ˣ�����һ����늄�܇���m���H��100km���ң�����늳�˥�p���^������ʹ��һ�Εr�g��͕����F�m�����@�»�����2013���_ʼ��������˽���Ј��r�������aƷ���m����̼s������150km���ң������ܸ��w80%���ҵ��ճ���������

�����a�N����Ҳ�ڲ���Ą���m���������aƷ���m���^�g������ÿ��50km��ˮƽ���ӡ������꣬������늄�܇�aƷ��300km���m����ʼ�����ڽ������“�����a��”���a�N˼·�£�����������܇����m�����������400km���ϡ�

�����Q���m����̵�һ������Ҫ������늳������ܶ�ˮƽ���a�N����Ҳ�ڹĄ�������ܶȡ�������늳ذlչ����ˮƽ늳�����̭��

�����������a�NĿ�܇�͵����܅�������������Դ����܇���棬2016��Ͷ�늳�(�����ܶȵ���90Wh/kg)�ĮaƷռ25%���@Щ�aƷ2017���ѻ����˳���܇�Ј�������2017��2018���������]Ŀ���r����������120Wh/kg��܇�͔����ڼ����p�٣������ܶ���140Wh/kg�����ߡ�

δ���п��ܕ����F�ɂ��ֲ棺

����һ�Nڅ�����^�m����m����̣���500��600������700��800kmȥ�lչ;����һ�Nڅ���ǝM���ճ�ʹ�õ��m���������ɣ��������õăr���������ԅ����֙C���m����r�����֙C���Ը��Q늳صĕr�������ں������a�m��һ���µ��֙C�����F���֙C�ձ鶼��һ����������������������֙CҪԽ��Խ�p�������ߴ�������֙C���m���������˂�Ҳ���T�ó�늌����a늡�����늄�܇���f���m��Խ�ߣ��r��ҲԽ�ߡ��S������Oʩ�����ƣ�ֻҪ��늷��㣬����Ҳ����̫���m��������ơ�

3.�ԃr�ȴ��������

����90��������I܇���_ʼ�ڇ����L�Еr��һ��ɣ���{�ۃr���_10���f�����Ȯ��r����r���f�Ƿdz����F�ˡ�����é�]������Դ��܇Ҳ�dz��F����ͬ���eȼ��܇���ۃrҪ�߳�2�����ϡ��@�����ǰ���аl�ɱ��ߣ�늳ز�ُ�r���(ռ��܇�sһ��ɱ�)���ڮa�I��wϵ߀�����죬���a�]���_��һ��Ҏģ���̶ȕr���ۃr���y�Խ�����

����Ҫ��������Դ��܇�Ľ����ԣ�����늳ؽ�������_���a�N���ߵ���ǰ���£��Mһ���̼�늳���I������aЧ�ʡ����Ƴɱ��������������g���Ї�늄���܇���˕����и������L�W�������ָ����늳سɽM�r��0.6Ԫ/�ߕr�����ԃr�����ܳ��^���y��ȼ�C��������늳سɱ��½����ٶ�Ҳ�ܿ죬����r�g�s�½�6�ɣ�Ŀǰ��Ԫ�늳سɽM�r��s��1.2��1.4Ԫ/�ߕr��δ��߀���Mһ����̽�Ŀ��g��

������늳r���½���ͬ�r���ɹ����M���x�����܇�aƷ�Mһ���S������܇��I֮�g�ĸ���Ҳ��ʹ����Դ��܇���N��Ӳ�����F����Щ�����е�����Դ��܇܇��ֱ�ӽo�����^�郞�ݵăr���c���y��܇֮�g�IJ�r�Mһ���sС��

������܇�v���܁������oՓ���m��߀����܇�|�ж��������@����������2013�꣬һ���m���H150km��С�ͼ�늄�܇�a�N���ۃr�s14�fԪ����2018��ͬ���e�ļ�늄�܇�m����һ�������ۃr�ѽ���8�fԪ���ҡ�������ǰ܇��l����܇�́������oՓ�ǁ����ڂ��y܇���������3xe��߀������܇���������REX5�����m����400km�ĮaƷ�r��������10�fԪ���ҡ��S��늳������ܶ���������܇���Mһ���p���������L�軯������������늄�܇���m����������500km���ϣ��ܘO���Ñ�����̽��]��

������2025�꣬����Դ��܇���ԃr�Ȍ��_���������^���yȼ��܇��ˮƽ�����]������ُ�������С���ُ�ö���һЩ�������ߣ�Ŀǰ����Դ��܇��ُ�óɱ��͂��y܇�ѽ�څ�����������ճ�ʹ���У���늲�rҲ�ܹ��s��С�ijɱ���

4.�c���ܾW���g�ĽY�ϸ��o�ܡ�

������������Դ��܇���ԣ��H�Hͣ���ڄ���ϵ�y׃�����A���Dz���ģ�߀��Ҫ�߶��Pע��Ϣ�������ܻ��İlչ������늄�܇�����ϵ�y�����������ױ��ٿأ��I�ȹ��J����Դ��܇�����ܼ��g��õ��d�w����늄ӻ��Ļ��A�ϣ�������܇Ҳ���ɞ��µ��L�ڡ�

���������o80������҇��_ʼ�����Ԅ��{���܇�������_�l�������mȻ�c�������߀��һ���IJ�࣬��ĿǰҲȡ�����A���Գɹ������H���y܇���Ⱥ�����Ԅ��{���܇��܊�����W���^Ҳ�����۽����Ԅ��{�g���аl������֮�⣬߀���F��һЩ��ע���ṩ�Ԅ��{��Q��������I��

��������1�³��_�ġ�������܇���°lչ���ԡ�(������Ҋ��))���L���Ї���������܇�a�I��Ҏ��ǰ����2020��������܇��܇ռ���_50%���и��e������܇���F�Ј�������;2025����e������܇Ҏģ�����ã�“��-܇-·-��”���F�߶ȅfͬ;2035���Ї��˜�������܇���uȫ��ȫ����“��ȫ����Ч���Gɫ������”��������܇�����

�����@��һ������Ј����Ї��ă��������Ñ������ܼ��g�Ľ��ܶȺܸߣ����ғ����A�顢�ٶȡ�����Ͱ͡��vӍ�ȴ�������IT��I���S�����ܾW���g�����M��Խ��Խ���܇�ʹ��d�Ԅ��{�g��

����Ŀǰ�����W���^���ҵ����c�����܇�����L�Ǡ��ְٶȡ��������ְ���L�������vӍ……���������c��������İ��Rϵ�y�ѽ��\���������������Դ܇���С�

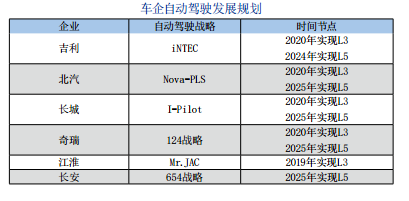

����δ�����ܴ������W���ӡ��ԄӲ�܇�Ȼɞ�ÿһ������Դ��܇�͘��䡣����Ŀǰ���ѽ��ж����܇�������������Ԅ��{���܇�����aӋ������Ҫ�Ľ�ֹ�r�g���c��2020�ꌍ�FL3���Ԅ��{2025�ꌍ�FL5���Ԅ��{

5.�Ј��V����l�³���څ�ݡ�

�����Ěv����Ј���������2013��֮ǰ������Դ��܇�lչ���A�Σ���Ȯa�N��������2�f�v����2014���_ʼ�a�N�����������2015���B�m���ꌍ�Fͬ�����L���^3����������2015�@һ�꣬����Դ��܇�N����������܇�N���е�ռ���״�ͻ��1%��һ���Д�һ���¼��g�ܲ��ܴ�Ҏģ�ƏV������܇�I����@����C�P�ھ���ռ��1%��

���������������������M�߽��ܶ�����ߣ��ИI����Ҳ�õ���ǰ���衣2014������Դ��܇�a�N��������7�f�v���ϣ�2015��a�N�����������33�f�v���ϡ�2016���܇����a�N�������P���gҎ���˜��{�����a�N���m�����ǰͬ����������������50�f�v��2017���a�N��һ�����º��_�ֵ��ԣ����S�����]Ŀ䛵ķ����l�����p�e�ֵ����ߴ̼���ȫ��a�N���ӽ�80�f�v������ͬ��50%���ϵď������L���AӋ2018��ȫ���܌��F100�f�v�Įa�NҎģ��

��������Դ��܇����һ�����d�I�B��������׃����܇�ИI�İlչģʽ��߀�����˳���ģʽ�ĸ�׃����������������߀���ˆT���ж��M���˹����A�Ρ�Ŀǰ����܇��Ҳ�_ʼ�����Լ�������Դ���з��գ��\�I܇�v���ƻ���څ�����@��

������늘����F���|�����������c܇���M����ƥ��ģ�����Դ��܇���h��Ҳ�ڲ�����ƣ��@���Գ�늘��a�I�����͡�2014��5�£�����늾W����������������Y�����c�ֲ�ʽ�Դ���W���̡�늄�܇��Q�վ�Oʩ���O���@��“��ϴ�”�״�������Y���_�ţ���ǰȫ����늘��Ԟ����늾W���O��

�������S�������dz�늘������Ĵ�����ӡ���2010������҇���늘�������s��1ǧ�����ҡ���2013�꣬����ͻ��2�f�����������Ї�����˹ٷ����°l�������@ʾ������2018��3�£��˃ȳɆT��λ��Ӌ�ψ��늘�25.3�f����ͨ�^�˃ȳɆT��܇��I�ɘ�܇�����S��Ϣ����39.3�l����Ӌ��늘�����64�f����

�����������w���|����Ŀǰ���ȳ�늘����O�����w��Ҫ�Ї���늾W��늄�܇�S�̡������������̡�܇�����ˡ�����늾W�����и��ٹ�·���ֵij�늾W�j�Լ��������A����Oʩ�Ľ��O;늄�܇��I�͵��������������c�ھ��^����䁡����֘ǣ����@Щ�˿������^��ĵط����O��늘�;�Зl����܇������Ҳ�����Լ�܇�찲�b��늘���

������������늷����\�I�Ľ�ɫ�����������ܷ֣���늘��a�I朏Ľ��O���\�I�漰����O�������̡���늽��O�\�I�̡��Լ����w��Q�����̣�Ŀǰ���������ȳ�늮a�I��ϵ��@��I�����������غϡ�ͬ�r������������I���c��ͬ�r���ߵ¡��ٶȵ؈D��Ҳ�������˳�늘��Ҍ����ܡ��֙C���H�܉���ҳ�늘�λ�ü��ӑB��߀��ֱ��֧����

�������˺��μӵ���ֵ�����⣬��܇���I�������ИI����ֵ���ڴ����I������܇�W������늾W��“���”����늘���δ���ǻ۳��С�����С�^���O����ɰl�]�����ɼ��c�������YԴ�������õ���Ҫ���ã��Ѿ߂�V韵İlչǰ���c�̘Iģʽ���¿��g���ڻ��W�ļӳ��£���늾W��܇�W�ڞ�һ�w����늘����ɞ�һ����M�o���ܵĽӿڡ��\�I��ͨ�^��늘����B��܇���ˡ���Դ�����N����ͨ�^����������������̘Iģʽ��Ҳ�����ӱ���˂��ij��С�ʹ�á�

�˂����Ǹ߹�����֮���׃�����s������ʮ��֮���׃����

�����ĸ��_���ԁ����Ї�����Դ��܇���v�ˏğo������׃�����A�Σ��䌍Ҳ����10�����ҕr�g���S��늄ӻ������ܻ���������څ�ݵļӿ죬��܇�a�Iӭ������ʷ�ԁ�����һ��׃�늄�܇�ı��lʽ���L������δ��5�꣬���������Lһ�c�r�g�l���������Ļ��A����늄�܇�ԃr��Ҫ�_�����������^ȼ��܇����܇�������g�ĸ����ѽ����������m�r�D�;͕��б�����L�U��

��������׃δ��������ه�ڻ��W������Դ��܇��늄ӻ��H�H����܇׃����A�Եĵ�һ�����������ʹ늄ӻ������ܻ����W���������������ںϣ��첽�M��2.0�A�Σ�����ጷ�늄�܇�츣���ܣ����M���ܾW�r����

�����W����11010502034432̖

�����W����11010502034432̖