���������ØI(y��)Ҏ(gu��)ģ����“����”��

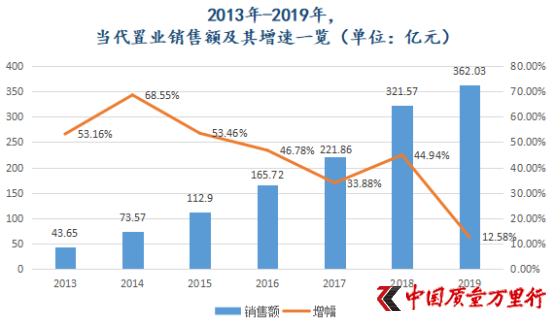

����2019�꣬�����ØI(y��)���F�N���~362.03�|Ԫ�����كH��12.58%���@�c���^�����m40%�������ٲ���ͬ�ն��Z��

�������r�g����2013��7�£������ØI(y��)��������30�|Ԫ���N���~��ꑸ۽������˺����й�˾��Ҏ(gu��)ģ�ϾSϵ���L�_6��Ŀ������L��

������Դ�������ØI(y��)�v������Ї��|���f���С�����

����2015�꣬�����ØI(y��)���F�ϼs�N��112.9�|Ԫ������53.46%���ك|�N�۵�ͻ�ƣ����x����Ҳ���^���ꡣ�˺��3�꣬�����ØI(y��)��Ҏ(gu��)ģ��һ��һ���_�A������2017�ꡢ2018�����^���F221.86�|Ԫ��321.57�|Ԫ���N�ۘI(y��)������������33.88%��44.94%��

������Ϧ���^��ȫȻ�ɘӡ�

����“�����ØI(y��)��횸��ٱ��ܣ����ٰl(f��)չ”���й�˾�����L���������_��ʾ����֪����һ���ď��ϰ��Ƿ���X����“�����ٺ�����в������͕����F�����ԭ��”��

�������⣬���ڮ����ØI(y��)���f���M���Y���Ј�������һ��ֵ�÷Q�������顣��飬��Ƀr���F��һ��“��”���˵á�

�����v���L�õ�“�ưl(f��)”��2016�����B���F�ĹɃr����1��Ԫ���@�c���������L��Ҏ(gu��)ģ�������ϡ�

����58���ӿͷ��a�о�Ժ��ϯ������������ʾ���Ƀr�������c���й�˾δ����ӯ���A���Լ������L�U����ֱ���P�������ØI(y��)������ĸ�ؓ��ˮƽ����Ӱ��^�����@��

�������ڮ����ØI(y��)�Ƿ��J��Ƀr�б�“��”?�������ֵ������ȡ��ЩӋ��?���Ї��|���f���С��Ѱl(f��)�������й�˾�������l(f��)��δ�յ��؏͡�

������Ϣ�l(f��)�������L����

���������ØI(y��)���ڸ�Ϣ�l(f��)�������ڌ��������L��

����2��27�գ������ØI(y��)��“�����ɬF�Ђ��������Y”���ɣ��l(f��)����һ�P��2024�굽�ڽ��~��1.5�|��Ԫ�ă�(y��u)��Ʊ�������ʞ�11.95%�����@֮ǰ��7�죬�����ØI(y��)��ͬ�����ɰl(f��)����һ�P��2022�굽�ڽ��~2�|��Ԫ�Ĵ��Ʊ�������ʞ�11.8%��

����3��5�գ������ØI(y��)�l(f��)�������Ҫ�s�����棬�ԬF��ُ�I������δ��߀��15.5%��(y��u)��Ʊ��������֮ǰ��¶��ԓƱ����߽Ӽ{���~��1�|��Ԫ��

��������15.5%��(y��u)��Ʊ���Ǯ����ØI(y��)��2019��1�º�3���Ⱥ�l(f��)�еģ����~��Ӌ3.5�|��Ԫ������2020��7��2�յ��ڡ�15.5%�����ʣ����^��2019�귿�����Y����֮�ף�“��(chu��ng)�����_��ȯ�l(f��)�е�����ӛ�”����ؔ���о�Ժ�@��ָ����

����ȥ��4�£������ØI(y��)߀�l(f��)����һ�P��2021�굽�ڽ��~��3�|��Ԫ�ă�(y��u)��Ʊ���������_12.85%��

���������ØI(y��)��ȥ���ϰ������l(f��)�е�“��Ϣ��”�����H���ڃ�߀��2019�굽���Լ�����2021�굽�ڵ�“��Ϣ��”��������¶��2019��6�º�9�£������ØI(y��)�քe��ُ��1.55�|��Ԫ����2019�굽�ں�0.15�|��Ԫ��2021�굽�ڵă�(y��u)��Ʊ����������ُƱ�������������H��6.875%��7.95%��

�������B��Ϣ�l(f��)�������й�˾�ә�ƽ�����J����Ҳ��2018��ĩ��8.2%������2019�����ڵ�9.8%�����ˣ������ØI(y��)�����M�ԣ�“��Ҫԭ��麣�����Y�ɱ���������”��

�����څR�����H���Y�����S���_������֮���Ԯ����ØI(y��)�Ă�Ϣ�ʕ����^�ߣ���Ҫԭ��߀������ձ��^�أ�Ҏ(gu��)ģ���^С���M���L�U��rҪ�Ȅe�����з���Ҫ�ߡ�

�����^֮ȥ�꣬�mȻ�����ØI(y��)����l(f��)�еăɹP��(y��u)��Ʊ������Ҫ�����^�ͣ����Ĕ�ֵ�����Ԍ�“��Ϣ”���҂������õ����L��

����“�䌍��������Ԫ�l(f��)������형������ϣ�������ē��ģ�������Ͷ�Y�ˌ��@һ���յă�߀�a�����_�J�ԡ����ԱM�������pϢ�������H������L�U��������Ŀ��]����Ϣ�������ߵ�”���S���_���DZ�ʾ��

������ؓ�����c�Y�aؓ����“����”���[��“�ܗU”

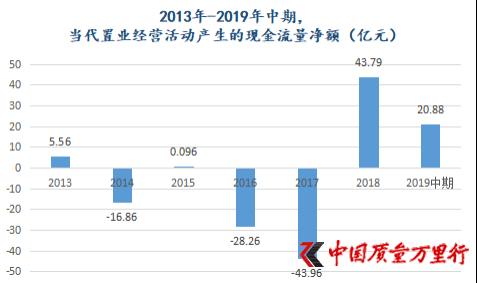

�������e�l(f��)�����Y��ʹ�î����ØI(y��)�~���Y���ԣ���ҬF�����������L�_1�������þ��档

����Ҫ֪������ǰ��2016�ꡢ2017�꣬�����ØI(y��)���I��Ӯa���ĬF���������~���ǃ���“��ؓ”������“ԽؓԽ��”������2019�����ڣ������ØI(y��)�@һ��ֵ��20.88�|Ԫ����ˣ����й�˾��ȥ���°���ͨ�^��ُ�ķ�ʽ���٫@ȡ������

������Դ���|��ؔ��choice�����Ї��|���f���С�����

����ȥ��7�£������ØI(y��)����3.85�|Ԫ�Ĵ��r�������(���)�ØI(y��)����˾��ُ��������ØI(y��)����˾ȫ���ə࣬�����g�ӳ�����Ӆ^(q��)һ��סլ�õء����������r6.08�|Ԫ����ُ�ʝ��к��۷��خa�_�l(f��)����˾(�·Q“���۷��خa”)100%�əࡣ������¶�����۷��خa�ںʝɳ���һ����ռ����e��19.33�f�O����ס�؉K��

����������ُ߀����3���£������ØI(y��)���cͬ�����Fӆ��������܅f(xi��)�h�����r5.361�|Ԫ����ُ�����������Ŀ��˾90%�ə࣬�c֮��ͬ�_�l(f��)ʯ���f�Й�Dž^(q��)סլ�Ŀ���R��2019��qĩ�������ØI(y��)�^�m(x��)�l(f��)�P“��ُ”���L�����Y5.86�|Ԫ��ُ�I�������A�ØI(y��)����˾100%�ə࣬���߳�������屘�^(q��)һ����ռ����e�s��4.88�f�O��סլ�õء�

�������Ї��|���f���С������l(f��)�F��ȥ���°��꣬�����ØI(y��)��Ӌ���Y21.15�|Ԫ�M��“�I�I�I”���@һ��ֵ�ѳ���2019�����ڽ��I��Ӯa���ĬF���������~��

��������2019���Ј�ȥ���ϰ��꣬�����ØI(y��)ͨ�^�������_�Иˡ�һ�����ӵ������_�l(f��)ģʽ�������ȷ�ʽ���Կ����r�s��46.76�|Ԫ�����@ȡ8�����Ŀ��������������e�_�s189.58�f�O�����У��ɂ��Ŀͨ�^��ُ��ʽ�@ȡ����Ӌ���r6.89�|Ԫ����Ӌ�㣬�����ØI(y��)��ȥ���°�������ُ������Ͷ����Y����ȥ���ϰ����3.07����

�������y�l(f��)�F�����й�˾��2019���°��������ه��ُ������������

������Ԏ���ǣ�2017���ԁ��������ØI(y��)�õؽ��~������pС�����������������s���������ӡ�2016��-2018�꣬���й�˾�õؽ��~�քe��153.05�|Ԫ��102.06�|Ԫ��86.88�|Ԫ��������������207.99�f�O��290.2�f�O��393�f�O��

�������������J�飬�@�����ڮ����ØI(y��)�_�l(f��)��(ji��)��ƫ���c�����_�l(f��)�������γɺ��������¡�

�������������������@�c���^ȥ1�����й�˾���N���~�����w�F���ˠ����о����Ĕ����@ʾ��2019�ꮔ���ØI(y��)���F�������~362�|Ԫ�����F������~203.5�|Ԫ��������ǰ����ռ��56.22%�����^“����”��������@֮ǰ��3�꣬�����ØI(y��)������~���������~��ռ�Ⱦ���92%���ϡ�

������choice������2017�ꮔ���ØI(y��)�ǿعə����ڙ��濂�~��ռ�ȴ��“����”����2016��1.76%����26.21%���˺�ԓռ��һֱ��(w��n)�����@�ӵ�ˮƽ(2018�ꡢ2019���ڣ��քe��25.17%��24.71%)��

�����������V���Ї��|���f���С����ǿعə����׃�����w�F�������ØI(y��)�ڹə����Y������һЩ������

�����S���_Ҳ�����J�飬�ǿعə������࣬�����кܶ����IJٱP�Ŀ���@Щ�Ŀ���ܲ����w�F�ڈ���ϣ����ֿ��ܲ��ö�֪�������@����һЩ���_�����صā�Դ�c�����һ������팦���挍���I��r��ӳ��Ч�������Ӳ

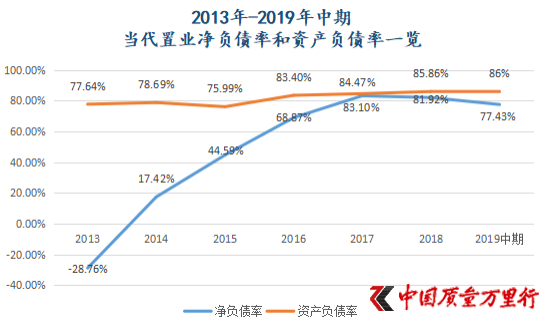

�������ϣ�ͬ�ڃȣ������ØI(y��)��ؓ�����c�Y�aؓ���������γ�“����”���ͿɌ����M�����C��2017��-2019�����ڣ����й�˾��ؓ���ʷքe��83.1%��81.92%��77.43%�����������Y�aؓ���ʞ�84.47%��85.86%��86%��

������Դ�������ØI(y��)�v������Ї��|���f���С�����

����“�@�f�������й�˾���ñ������Y����r�����Ӈ���”�S���_��ʾ��“��������ه̫��ı������Y���ֻ�����Ƿ�����̵Ŀ�헵ȣ����@һϵ�ж�������Ͷ�Y���J�����L�Uƫ��”��

�����Q��Ԓ�f�������ØI(y��)���ܗU�M����“�[��”��

�����W����11010502034432̖

�����W����11010502034432̖