�����ٺ��������A���Ҹ�����Ҏģ���_ʼ“���”��

����������¶��2019��1-12�£��A���Ҹ����F�N���~1451.59�|Ԫ��ͬ���½�11.21%���ڿˠ����о����İl���ġ�2019���Ї������N�۰�TOP200���У��A���Ҹ�λ�е�20�����^2018�����µ�7��������Ҫ�f�ڴ�֮ǰ���B�m3��D�MTOP10��

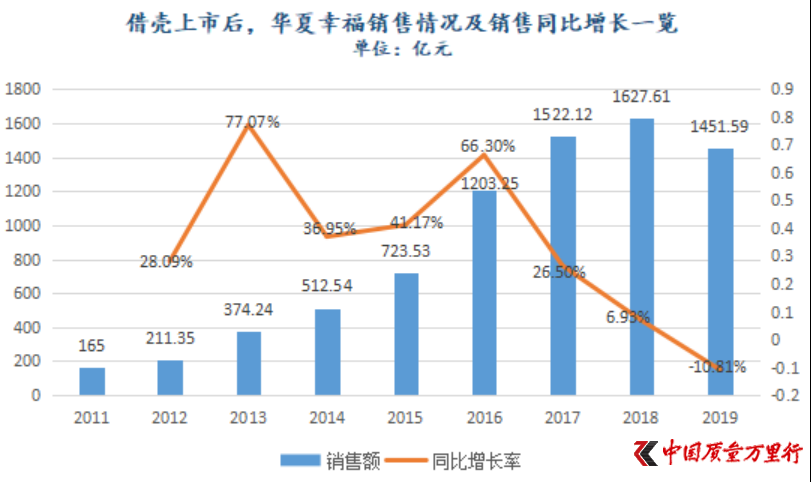

������꠲��Ǜ]���A�ס�����2018�꣬�A���Ҹ��͌�ԓ��Ŀ���O����“2100�|Ԫ”��Ȼ���������������r�s���M���⣬�H�uȥ1627.61�|Ԫ�ķ��ӣ��@�c����Ŀ��߀����472.39�|Ԫ�ľ��x������֮���⣬�����A���Ҹ���2019���н^�ڲ�����Ŀ�ˡ�

�����@�c�ɹ��蚤ST�������һ·�߳��P����A���Ҹ�ȫȻ�ɘӡ�

����2010��1�£��ɹ�����ST��������ČW����20���º������Ɍ����·��خa�I��ע�����й�˾���˺��A���Ҹ���Ҏģ�ϱ�����6��Ŀ������L�����g�����������L��ݡ�2016�꣬�A���Ҹ��ɹ�����“ǧ�|”ꇠI�����F�N���~1203.25�|Ԫ��ͬ�����L66.3%��2017�꣬�A���Ҹ����f����26.5%�����١�

����

����������Դ���A���Ҹ��v������Ї��|���f���С�����

������������ģʽ�ľ����ԣ�“����”�ܿ�㽵�R�A���Ҹ������ѽ���ֹһ���C����2000�|Ԫ���N���~�����A���Ҹ����f������һ��“�dz��D�y������Խ�Ŀ���”��

�����蚤��“�”�F����

����“����ʿ”�ij��F�����A���Ҹ����^һ�١�

�������r�g����2018��7�¡�2019��2�£��Ї�ƽ���ˉ۱��U�ɷ�����˾(�·Q“ƽ���ˉ�”)�Ⱥ���137.7�|Ԫ��42.03�|Ԫ�Ĵ��r�������f�h�D�A���Ҹ��عɹɖ|�A���Ҹ����I�عɹɷݹ�˾(�·Q“�A�Ŀع�”)���������й�˾19.7%��5.69%�Ĺɷݡ������锵����ƽ���ˉ����Ї�ƽ�����U�ɷ�����˾(�·Q“�Ї�ƽ��”)99%�ֹɡ�

���������ɷ��D��ɺ�ƽ���ˉۼ���һ���Є���ƽ���Y�a��������؟�ι�˾(���Q“ƽ���Y��”)�����й�˾�гֹɺ�Ӌ����7.58�|�ɣ��ֹɱ����_25.25%��ǰ����Ȼ�ɞ��A���Ҹ��ڶ���ɖ|���ڶ����D���A�Ŀعɼ���һ���Є��˶����Y����������˾(�·Q“�����Y��”)��Ӌ�ֹ���֮ǰ��12.61�|�ɽ���10.89�|�ɣ������ֹɱ�����41.99%����36.3%��

�����M��2019�������A���Ҹ��l�����P�ڿعɹɖ|�ɷ��|Ѻ����Ĺ��桷���_17�Ρ����У�����1��8��-9�ա�1��21�գ��A�Ŀع��Ⱥ����|Ѻ1003.75�f�ɺ�3800�f�ɣ��@�����w�������й�˾�عɹɖ|��Ʊ���|Ѻ����������1��22�գ��A�Ŀعɼ���һ���Є�����Ӌ�|Ѻ��Ӌ6.33�|�ɣ�ռ��������й�˾�ɷݵ�56.5%��ռ���й�˾���ɱ���21%��

�����Ї���I�Y���˸������L����ϲ���V���Ї��|���f���С�����Ʊ�|Ѻ���Y�����й�˾ͨ�������Y��ʽ֮һ�����Ǹ߱�����Ʊ�|Ѻ������Iƽ���\�кͿɳ��m���I�������^����L�U�����Ƀr����l���^����ȵ��µ����t�п��܌��±��}���M���l�����H������׃���L�U�����ߣ���Ʊ�|Ѻ�����^�ߵ�Ԓ��Ҳ��Ӱ��Ј������H�����˳��m���I��I�����ģ����^�팦�Ƀr������

����58���ӿͷ��a�о�Ժ��ϯ����������Ҳ��ʾ�������A���Ҹ����f�����Y������Ȼ�^���mȻ��Ŀǰ�عɹɖ|���в��ֹɷݽ���|Ѻ�������w�|Ѻ������Ȼƫ�ߣ����ڃ��|Ѻ�������y����½���

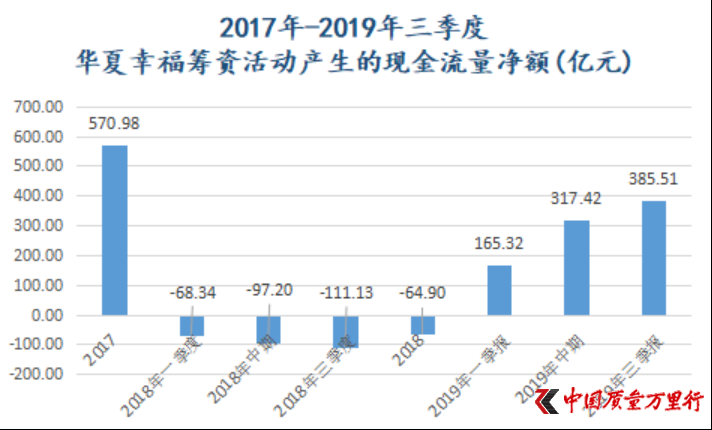

�������Ї�ƽ���ľ���£��A���Ҹ�ԭ�����m�����ĻI�Y��Ӯa���ĬF���������~����“���D”��2018�곣��“��ؓ”���@һ��ֵ���^ȥ1�겻��õ����ơ�����2019�������ȣ��A���Ҹ��I�Y��Ӯa���ĬF���������~��385.51�|Ԫ��

������Դ���|��ؔ��choice�����Ї��|���f���С�����

�����^ȥ1�꣬�A���Ҹ�����ؔU��Ҳ�Ͳ��y�����ˡ�������¶��2019���A���Ҹ��õؽ��~��Ӌ311�|Ԫ��ͬ�����L204%�����@ʹ��F��������o����

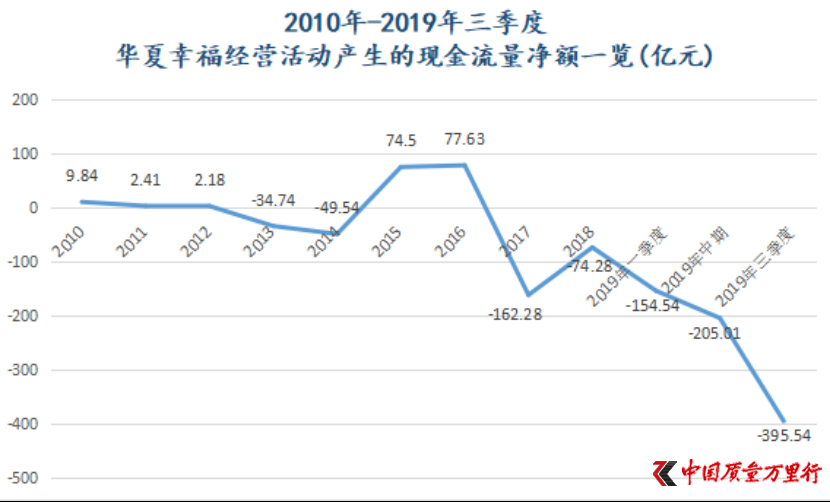

����2019���ԁ����A���Ҹ����I��Ӯa���ĬF�����~������������ԓ��һ����-154.54�|Ԫ�Mһ������-395.54�|Ԫ��ֵ�����й�˾������ǣ��@����蚤���к�F�������“���”��һ�Ρ�

������Դ���|��ؔ��choice�����Ї��|���f���С�����

������“���m��”�[��ؓ��

����“����߀�f”�ѳɞ鮔����߀���յđT���ֶΣ����A���Ҹ����^���O�˵���“����”��

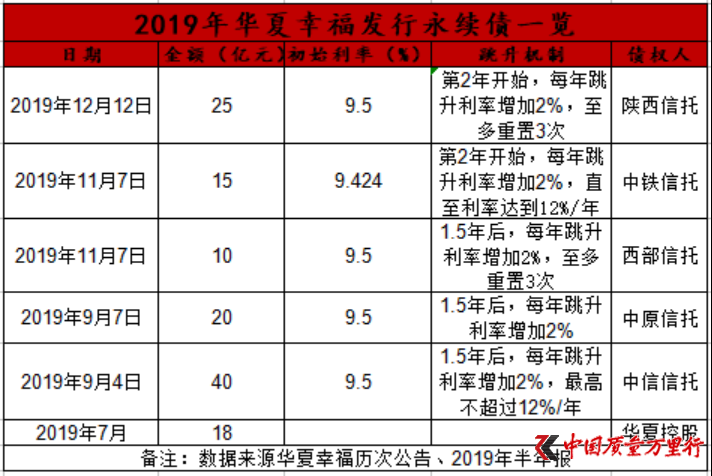

����1��14�ա�1��21�գ��A���Ҹ��քe�僔���d�I�y��20�|Ԫ���m��ί���J�����������20�|Ԫ���m�������⣬�A���Ҹ�߀��ȥ��11�¡�12�·քe�僔���d�Iؔ��10�|Ԫ���m��ί���J����A������30�|Ԫ���m����

����ֵ��ע����ǣ�2019���°��꣬�A���Ҹ��Ⱥ�l���˹�Ӌ110�|Ԫ�����m�����@߀�������������m����ķ�ʽ���A�Ŀعɫ@��18�|Ԫ�Y��֧�֡����y�������A���Ҹ��ڽ�“�µ����m��”�탔߀“�f�����m��”��

���������½�����m�������ʲ����ͣ����O���������q�C�ơ���“2019��11��7�գ��A���Ҹ������F���аl�е�15�|Ԫ���m��”������ԓ�P���m����ʼ���ʞ�9.424%/�ꡣ�ĵ�2���_ʼ��ÿ��������������2%��ֱ�������_��12%/�ꡣ�Q��Ԓ�f���ڶ����A���Ҹ���Ҫ��ԓ�P����֧��1.71�|Ԫ����Ϣ���ɱ������^���ߡ�

�����������ϲ����ʾ�����m�����r�����q�������OӋ������ʹ��I��ȡ�M���H��ȯ����t��I��˶�ؓ����ؔ���M��Ҳ���������q�����һ������I���R���\�I�����͕������������D�ٶ�Խ��Խ���“�t��Ь”����һ�ӡ�

������������ʼ����߀�H��110�|Ԫ���m������͵�һ�P���o�ɣ����m�����ɞ����ɷ���������“�ڶ�”���������V���Ї��|���f���С������m��߀�����������^С�����Ծ����ж��ڵ�߀����������������m��Ҏģ�^����Ȼ���γ��L�U���ۡ�

�����ڰ���ϲ������������m�����Բ�Ӌ��ؓ�����A���Ҹ���ȡ�l�о��~���m������ʽ�����Y�����a����I�F������ͬ�r��߀������Ч������I�ı��^ؓ���ʣ���I��ؔ�ՠ�r���������^�������Ķ��Mһ��������I�Ă������Y�������Y���Ј����F��

����ֻ���Դ�2016����ԑ������m�����A���Ҹ�����Փؔ�ՠ�r������

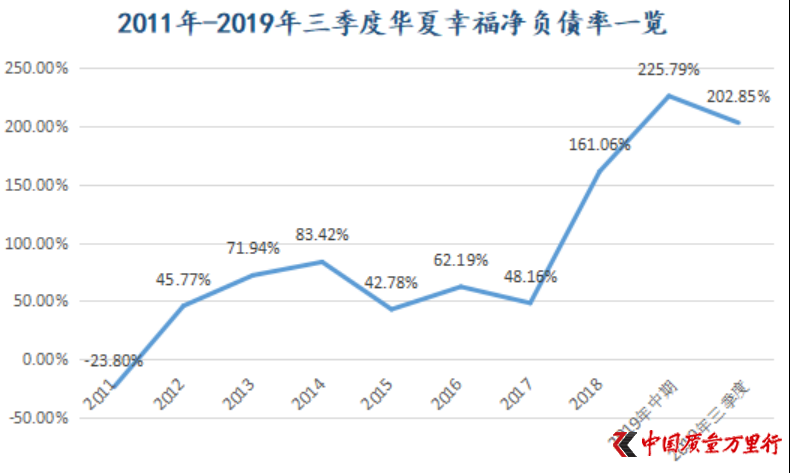

�������Ї��|���f���С��\��“(��Ϣؓ��-؛���Y��)/���Y�a”Ӌ����A���Ҹ��蚤���к�ă�ؓ���ʣ�ͨ�^�����l�F2018���ԁ����й�˾�@һ��ֵ�B�m“���q”��2018�ꡢ2019�������ȣ��A���Ҹ���ؓ���ʷքe��161.06%��202.85%��Ҫ֪����2017�����ؓ���ʲ��^��48.16%��

����

������Դ���|��ؔ��choice�����Ї��|���f���С�����

�������������m��Ҳ���M��Ϣؓ����Ԓ���A���Ҹ��ă�ؓ��������߀Ҫ����10%���ϡ�

����������ʾ���mȻ���m�����ڽ���ؓ��������Ч���ģ����䱾�|��Ȼ߀�ǂ��գ��S����Ϣ������������I��Ϣ֧���ĉ������������ӣ��L�ڵĉ��������m���ڣ����ɞ���I�lչ�ğo�μ��i��

�������Y�ɱ�����

�����ɞ��A���Ҹ�“�o�μ��i”��߀�������R�ľ��~���ڃ������}��

��������2019�������ȣ��A���Ҹ�؛���Y���420.27�|Ԫ���ڃȣ�����ڽ�һ��ȵ��ڵķ�����ؓ���քe��254.27�|Ԫ��289.69�|Ԫ��ǰ���c�����֮��߀������123.69�|Ԫ��ȱ�ڣ����ڃ�������֮�����֪��

�������ڶ��ڃ����������A���Ҹ��g��ȫ�Y�ӹ�˾��ͨ���IͶ�Y����˾(�·Q“��ͨͶ�Y”)��2019��10�º�12���Ⱥ�3�ΰl��“����5�꣬���~�քe��20�|Ԫ��10�|Ԫ��20�|Ԫ”�ķǹ��_�l�й�˾��ȯ���������ʞ�6.9%��6.98%��6.95%��

��������1��14�գ��A���Ҹ������g��ȫ�Y�ӹ�˾CFLD(CAYMAN)INVESTMENTLTD.��ɰl��12�|��Ԫ�ĸ��o��Ѻ��Ϣ��ȯ�����У�5�|��Ԫ���o��Ѻ��Ϣ��ȯ���ޞ�3�꣬Ʊ�����ʞ�6.9%;7�|��Ԫ���o��Ѻ��Ϣ��ȯ���ޞ�5�꣬Ʊ�����ʞ�8.05%��

��������2019���Ј�ȥ���ϰ��꣬�A���Ҹ��Ĺ�˾��ȯ���~��362.7�|Ԫ�����У���ȯ���~��19.99�|Ԫ��“16�A��02”���������������4.04%�{����7%�����⣬“16�A��01”��“16�A��04”��“16�A��05”��“16�A��06”���������Ҳ�����������{��1.82���ٷֱȡ��@߀����������Ʊ�����Y�a֧���Ӌ���Ȃ�ȯ����r��

����2019���ϰ��꣬�A���Ҹ����Y���~1818.44�|Ԫ�����wƽ�����Y�ɱ�7.23%����Ϣ�Y�������~��52.17�|Ԫ�����^2017�ꡢ2018��5.98%��6.42%�Ĕ�ֵ���A���Ҹ����Y�ɱ��l�����^��������

�����a�I�³�ģʽ��

�����A���Ҹ�������1998�꣬����10�£�“�A�Ļ��@”�_�P�N�ۣ��@����خa�I�յ��_�ˡ��v��4���̽�����A���Ҹ���2002��6�ĺӱ��̰�����ʽ�M܊�a�I�³��I��

����2006�꣬�����ӹ�˾�ȷ��������خa�_�l����˾(�·Q“�����خa”)�_ʼ�Կ�ȸ�Ǟ�Ʒ�ƣ��ڱ�����߅�_�l���خa�Ŀ���Ⱥ��_�l�������ӿ�ȸ�ǡ����\�ӿ�ȸ�ǡ����ӿ�ȸ�ǺͰ��_�X��ȸ�ǡ�������¶��2009�ꡢ2010�꣬�����خa�քe���F�N������15.99�|Ԫ��29.43�|Ԫ������һ�ӹ�˾��ͨͶ�Y�t��Ҫ�ھ������^��� ^���_�l�I�ա�

����2009��6�£�*ST�����һ��ɖ|������c�A���Ҹ����𡶹ɷ��D�f�h�����������������й�˾21.31%�Ĺə��f�h�D�o�A���Ҹ���2010��1�£������ɷ�����D�����ˣ����ČW�ɹ�����*ST���顣

����2011��9�£����ČW����������خaע�����й�˾������11�£���˾�Cȯ���Q׃����“�A���Ҹ�”�����������¶��2011���A���Ҹ����F�N���~165�|Ԫ�����У��@�^���s�N���~109.41�|Ԫ�����еخa���s�N���~18.83�|Ԫ����¶�Y���Ј�������Ҋ�ˠ����N�۰�Ρ�

����2012�꣬�{��211.35�|Ԫ���N���~���ڿ˶����о����İl������ȷ����N�۰���λ�е�20��2015��ĩ���A���Ҹ��_ʼ�۽����Ķ���Ȧ�����M��ȫ�沼�֡�ԓ�����й�˾���F�N���~723.53�|Ԫ���ڿ˶�������λ�е�10��֮��ă��꣬�A���Ҹ�������TOP֮λ�����^λ�е�8�͵�9��

����2017�꣬�A���Ҹ��I�����ٷž������������f�������蚤���“���F�R”�����й�˾��Σ��Ҳ�ڴ��_ʼ����Σ�քt��Դ����“�Ԯa�d�ǡ��Գǎ��a���a���ںϡ����lһ�w”���_�l��PPPģʽ��

�����ڰ���ϲ�������a�I�³�ģʽ���P�I�ͺ��ģ��Ǯa�I�@�^�Įa�I�����ٶȺͮa�I�ۼ��̶ȡ�����@�^�a�I�ۼ��Ͱlչ�É���ã��͕����Ӹ��NҪ�ؾۼ��͈@�^�˚⣬�@�Ӿ����������خa�_�l�ărֵ�c�Ј������M�����wǰ�ڵĈ@�^���OͶ�Y����t��ǰ�ڻ��A�OʩͶ�Y�͕��γɴ������L�ڵ�Ͷ�Y�������M��Σ����I�����c�lչ��

�����mȻ���@�Nģʽ���ԫ@ȡ�@�^�����״���e���ͳɱ��Ŀ��_�l���O�õ��Լ���������@��I���շ�߀�ֳɵĿɳ��m���룬��ԓģʽ�߶���ه�@�^�a�I������r���ɴˎ������˿ھۼ��ij̶ȡ�����Ŀ���^�L�r�g�Ȯa�I����Ч����̫�ã���^��I���˿�̫������I�γɮa���^����Ԓ�����ڈ@�^���O�c���̵�ǰ��Ͷ�Y�͟o��ͨ�^���خa�_�l�Ͷ��շֳɵõ����ĬF��������Ķ��o��I�������صĬF�����������M��Σ����I���汾����

�������ϣ��o���ĬF����Ҳ�����A���Ҹ�Ŀǰ�������������

���������A���Ҹ���������ƬF�����Mһ������?��������ƬF����?���Ї��|���f���С��Ѱl�������й�˾�������l����δ�õ����͡�

����“����ʿ”�ĵ�����Ҳ�Hֻ�������A���Ҹ������Y�h�������s�]��ʹ�����й�˾�F����“׃��”����ӡ�C���Ǿ����Z“��������ω�”��

�����W����11010502034432̖

�����W����11010502034432̖